Novedades en relación a la formulación de las cuentas anuales, su verificación por un auditor y su aprobación por la Junta General como consecuencia del COVID-19, y otras en el ámbito mercantil.

La situación actual provocada por el COVID-19, no solo requiere de medidas en el ámbito fiscal, económico, laboral y social, sino de otras en materia mercantil, debido a la imposibilidad sobrevenida que puede provocar en los órganos de administración para formular las cuentas anuales, auditarlas posteriormente en su caso, o incluso proceder a su aprobación y depósito en el Registro Mercantil.

Por este motivo, el Real Decreto-ley 8/2020 de medidas urgentes extraordinarias para hacer frente al impacto económico y social del COVID-19, incluye una serie de medidas que en parte vienen a flexibilizar los plazos fijados para determinadas obligaciones mercantiles. Dado que esta situación ha coincidido con el periodo habitual en la formulación de cuentas anuales, así como en algunos casos su aprobación, para aquellas empresas con cierre del ejercicio social el 31 de diciembre. Entre las principales modificaciones se encuentran:

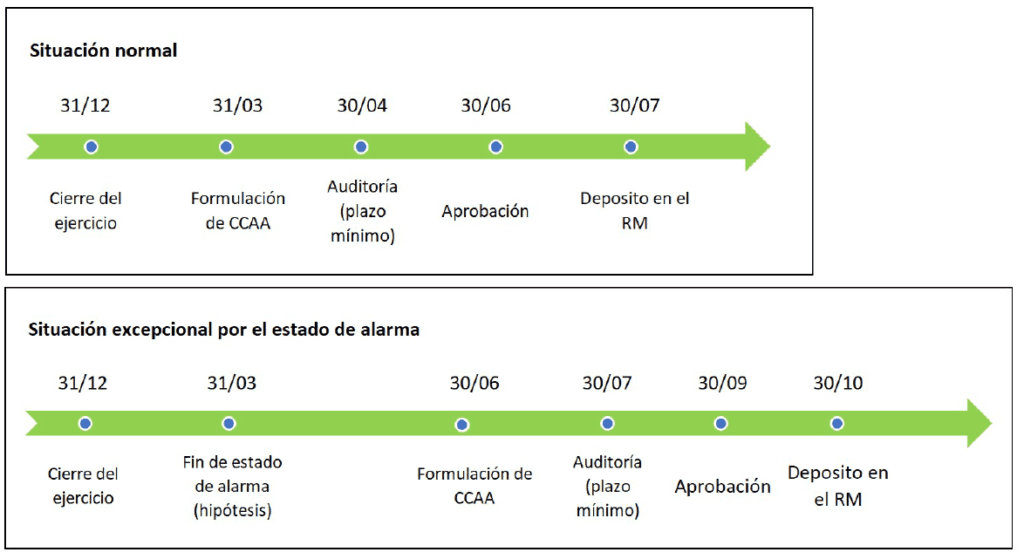

- Formulación de cuentas anuales: el plazo máximo de tres meses desde el cierre del ejercicio social se suspende, iniciándose nuevamente el citado plazo íntegramente (es decir, otros tres meses), a partir de la fecha en que finalice el actual estado de alarma.

- Auditoría de las cuentas anuales: en relación a aquellas empresas que sometan a auditoría sus cuentas anuales, y ya las tuvieran formuladas con anterioridad a la declaración del estado de

alarma, si la auditoría fuera obligatoria, el plazo mínimo para su verificación se fija en dos meses a contar desde la fecha en que finalice dicho estado (en situación normal el plazo mínimo para el auditor emitir su informe es de un mes). Para las sociedades que formulen sus cuentas anuales después de la situación de estado de alarma, el plazo máximo seguirá siendo el ya previsto con carácter general en la normativa vigente de un mes, teniendo en cuenta los nuevos plazos con que cuentan los órganos de administración para formular las cuentas anuales. - Aprobación de las cuentas anuales: se mantiene el plazo máximo de tres meses a contar desde la finalización del plazo de formulación de cuentas anuales para la aprobación de las mismas por la Junta General. Pero teniendo en cuenta los nuevos plazos respecto a la formulación anteriormente comentados con motivo del estado de alarma.

Un ejemplo práctico de todo lo anterior sería, bajo la hipótesis de que el estado de alarma finalizara el día 31 de marzo, una sociedad que hubiera cerrado el ejercicio el 31 de diciembre, estaría obligada a formular sus cuentas como máximo el 30 de junio (tres meses después), auditar sus cuentas como mínimo antes del 31 de julio y a aprobarlas en la Junta General antes del 30 de septiembre.

Finalmente, y dado que el plazo para el depósito de cuentas en el Registro Mercantil correspondiente es dentro del mes siguiente a la fecha de aprobación de estas por parte de la Junta, el depósito se debería realizar antes del 30 de octubre.

A continuación ponemos un ejemplo gráfico de la situación normal, y la excepcional con motivo del COVID-19:

Pero estas no son las únicas novedades en el ámbito mercantil, otras principales son:

- Posibilidad de realizar reuniones del órgano de administración por videoconferencia o medios telemáticos aunque los estatutos de la sociedad no lo prevean.

- Suspensión del plazo legal por parte del órgano de administración para convocar la Junta General y adoptar decisiones en materia de causa de disolución legal o estatutaria.

- Los socios minoritarios no podrán ejercer el derecho de separación conforme al artículo 348.bis (insuficiencia en el reparto de dividendos) de la Ley de Sociedades de Capital, mientras dure el estado de alarma.

- Posibilidad de modificar convocatorias de Junta General previas a la declaración del estado de alarma.

DESCARGAR ARTÍCULO

Síganos en nuestra web y redes sociales (Facebook, Twitter y Linkedin) para estar al tanto de las últimas novedades, en materia laboral, fiscal y legal, que va adoptando el Gobierno por el COVID-19.